Giá nhà tăng nhanh chóng đang làm cho việc trả tiền mặt cho một bất động sản ngày càng khó khăn, và ngay cả những người mua có khả năng trả bằng tiền mặt cũng chọn cách tài trợ thay thế. Bằng cách sử dụng tài chính bất động sản một cách khôn ngoan, các nhà đầu tư và chủ nhà có thể nhận được lợi nhuận tốt hơn và đa dạng hóa rủi ro.

Trong bài viết này, chúng ta sẽ xem xét một số lợi ích của việc tài trợ bất động sản, cùng với 12 lựa chọn nguồn tài trợ bất động sản

Table of Contents

Tại sao các nhà đầu tư tài trợ cho bất động sản

Có 2 lựa chọn để mua bất động sản. Bạn có thể trả tất cả tiền mặt hoặc tài trợ cho bất động sản bằng cách trả trước một khoản nhỏ và vay tiền dưới hình thức vay để trả cho số dư của giá mua.

Lợi ích của việc sử dụng tài chính

Tài trợ bất động sản còn được gọi là đòn bẩy vì cách sử dụng khoản trả trước. Bằng cách tận dụng một giao dịch mua bất động sản, bạn có thể nhận 100% dòng tiền, lợi ích về thuế và bất kỳ sự tăng giá nào về giá trị bất động sản bằng cách đầu tư một khoản trả trước nhỏ, thường là khoảng 20% giá mua.

Đối với một nhà đầu tư, một số lợi ích tiềm năng lớn nhất của việc sử dụng tài chính để mua bất động sản cho thuê bao gồm:

- Kiểm soát 100% tài sản cho thuê với một khoản trả trước nhỏ

- Khả năng khấu trừ lãi vay và giảm thu nhập ròng chịu thuế

- Giảm rủi ro tiềm ẩn thông qua đa dạng hóa vốn đầu tư trên nhiều tài sản thay vì một tài sản duy nhất

- Tăng lợi nhuận trên số lượng tiền mặt được đầu tư bằng cách sử dụng tài chính

Các nhà đầu tư tài trợ cho bất động sản cho thuê bằng cách sử dụng thế chấp có lãi suất cố định trong 30 năm cũng có thể chốt lãi suất hiện nay như một biện pháp bảo vệ chống lại việc tăng lãi suất trong tương lai.

Máy tính lãi suất thế chấp tài sản từ Roofstock là một công cụ tốt để tính toán lãi suất thế chấp tài sản cho thuê bằng cách sử dụng số tiền trả trước, điểm tín dụng và thời hạn cho vay khác nhau. Các nhà đầu tư cũng có thể kết nối với các bên cho vay đầu tư bên thứ ba, có kinh nghiệm thông qua Roofstock và được phê duyệt trước hoàn toàn trực tuyến.

Mua tiền mặt so với tài chính

Tài trợ bất động sản có tác động đáng kể đến tỷ suất sinh lợi, là tỷ lệ tiền mặt nhận được (trước khi nộp thuế) từ tổng số tiền mặt đã đầu tư. Công thức hoàn trả tiền mặt có dạng như sau:

Thu nhập tiền mặt = Dòng tiền trước thuế hàng năm / Tổng tiền đầu tư

Một ví dụ phổ biến của việc hoàn trả tiền mặt là lãi suất được trả bằng chứng khoán Kho bạc. Lãi suất hiện tại trên Kho bạc kỳ hạn 5 năm là 2,39% (Lãi suất ngân hàng tính đến ngày 23 tháng 3 năm 2022). Điều đó có nghĩa là khoản đầu tư 30.000 đô la sẽ tạo ra lợi nhuận thu về tiền mặt là 717 đô la:

30.000 đô la tổng tiền mặt đã đầu tư x 2,39% = 717 đô la

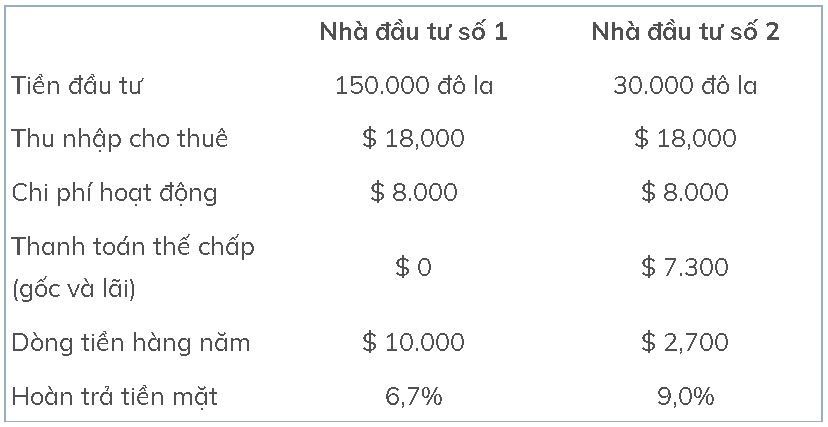

Ví dụ sau đây minh họa cách tài trợ có thể thúc đẩy lợi nhuận thu được từ tiền mặt cho một nhà đầu tư bất động sản. Để minh họa, chúng tôi giả định rằng Nhà đầu tư số 1 mua căn nhà cho một gia đình thuê (SFR) với giá 150.000 đô la bằng tất cả tiền mặt, trong khi Nhà đầu tư số 2 mua căn nhà tương tự bằng cách trả trước 20% là 30.000 đô la:

Dựa trên ví dụ trên, Nhà đầu tư số 2 đang tạo ra lợi suất bổ sung 2,3% trên số tiền đầu tư so với nhà đầu tư trả toàn bộ tiền mặt, mặc dù số tiền dòng tiền hàng năm ít hơn nhiều.

Hãy nhớ rằng những thay đổi đối với thu nhập cho thuê và chi phí hoạt động hàng năm cũng sẽ làm tăng hoặc giảm tỷ suất sinh lợi hàng năm, cũng như tiền mặt bổ sung được đầu tư để sửa chữa vốn, chẳng hạn như thay thế mái nhà hoặc hệ thống sưởi, thông gió và điều hòa không khí ( HVAC).

12 lựa chọn để tài trợ bất động sản

Dưới đây là 12 lựa chọn cần xem xét để tài trợ cho việc mua bất động sản:

Tài trợ thông thường

Các khoản cho vay thông thường dành cho bất động sản được cung cấp bởi các ngân hàng, hiệp hội tín dụng và các hiệp hội tiết kiệm và cho vay. Việc tuân thủ các khoản vay thông thường phải tuân theo các tiêu chuẩn do Fannie Mae và Freddie Mac đặt ra, bao gồm điểm tín dụng tối thiểu và số tiền cho vay tối đa.

Các khoản vay lãi suất cố định thông thường với thời hạn 30 năm có thể là một lựa chọn tài chính tốt cho các nhà đầu tư bất động sản mua và giữ tài sản cho thuê trong thời gian dài, vì lãi suất và số tiền trả thế chấp hàng tháng không thay đổi.

FHA tài trợ

Các khoản cho vay được hỗ trợ bởi Cơ quan Quản lý Nhà ở Liên bang (FHA) là một lựa chọn khác để tài trợ cho bất động sản. Các khoản vay của FHA dành cho những người mua một nơi ở chính chứ không phải cho thuê bất động sản.

Tuy nhiên, các nhà đầu tư có kế hoạch “hack nhà” bằng cách cho thuê một phần ngôi nhà của họ hoặc một căn hộ trong khu bất động sản nhiều gia đình có thể thấy một khoản vay FHA đáng được xem xét. Đó là bởi vì số tiền trả trước và tiêu chí đủ điều kiện cho vay thường ít nghiêm ngặt hơn so với hình thức tài trợ thông thường.

FHA 203 (k) cho mượn

Khoản vay phục hồi chức năng 203 (k) do FHA hỗ trợ cho phép người vay chuyển giá mua một ngôi nhà, cộng với bất kỳ khoản cải tạo hoặc sửa chữa cần thiết nào thành một khoản vay duy nhất. Các khoản vay phục hồi chức năng của FHA thường có sẵn với lãi suất cố định và thời hạn cho vay 15 hoặc 30 năm, hoặc với lãi suất có thể điều chỉnh.

Các khoản vay FHA 203 (k) có thể được sử dụng để mua nhà và các dự án cải tạo, chẳng hạn như lắp đặt mái nhà hoặc sàn, nâng cấp tài sản bằng cách sửa chữa các mối nguy hiểm về sức khỏe hoặc an toàn, hoặc thay thế hệ thống ống nước hoặc hệ thống điện. Cũng như các khoản vay FHA, khoản vay 203 (k) chỉ dành cho những ngôi nhà do chủ sở hữu thuê.

Tài trợ VA

Các khoản vay dành cho Cựu chiến binh ( VA) dành cho các thành viên dịch vụ, cựu chiến binh và vợ / chồng đủ điều kiện còn sống để giúp việc sở hữu một nơi cư trú chính hợp lý hơn. VA đảm bảo một phần của khoản vay có nguồn gốc từ một người cho vay thông thường.

Một số lợi ích của khoản vay VA bao gồm không yêu cầu trả trước, không có bảo hiểm thế chấp tư nhân (PMI), chi phí đóng hạn chế và lãi suất thấp. Trong khi các khoản vay VA dành cho những người mua một nơi ở chính, chúng cũng có thể được sử dụng để mua một tài sản cho nhiều gia đình, với điều kiện là người đi vay sống tại một trong các đơn vị đó.

SDIRA cho bất động sản

SDIRA có thể là một lựa chọn tốt để mua bất động sản cho những nhà đầu tư có số tiền tiết kiệm đáng kể trong tài khoản hưu trí. SDIRA cho bất động sản được tạo ra bằng cách chuyển một kế hoạch hưu trí truyền thống, như 401 (k) hoặc SEP IRA thành SDIRA. Các khoản tiền trong SDIRA có thể được sử dụng để mua bất động sản và để thanh toán khoản vay không truy đòi.

Khi sử dụng SDIRA để mua bất động sản, nhà đầu tư nên đảm bảo có đủ tiền trong tài khoản hưu trí để thanh toán cho bất kỳ khoản sửa chữa vốn cần thiết hoặc chi phí hoạt động nào trong thời gian dòng tiền âm.

Khoản vay vốn mua nhà và HELOCs

Các khoản cho vay vốn mua nhà và hạn mức tín dụng mua nhà (HELOCs) là 2 cách vay dựa trên vốn chủ sở hữu trong một tài sản hiện có mà không cần phải bán. Theo nguyên tắc chung, một nhà đầu tư có thể vay khoảng 80% vốn chủ sở hữu trong một ngôi nhà để gây quỹ cho việc mua hoặc trả trước một căn nhà cho thuê, hoặc để cải tạo hoặc sửa chữa.

Ví dụ, nếu một ngôi nhà có giá trị thị trường là 350.000 đô la và số dư thế chấp là 200.000 đô la, chủ sở hữu có thể vay khoảng 120.000 đô la (giá trị căn nhà 350.000 đô la – số dư thế chấp 200.000 đô la = 120.000 đô la vốn chủ sở hữu x 80%).

HELOC là một hạn mức tín dụng dựa trên vốn chủ sở hữu trong một ngôi nhà và được sử dụng để tiếp cận vốn chủ sở hữu khi và nếu một nhà đầu tư cần nó. HELOCs hoạt động tương tự như thẻ tín dụng, với mọi khoản tiền đã vay được hoàn trả bằng các khoản thanh toán gốc và lãi định kỳ (P&I).

Người cho vay tiền tư nhân

Những người cho vay tiền tư nhân thường là những người kinh doanh hoặc các nhà đầu tư kinh doanh bất động sản khác, những người thích đầu tư vào nợ bất động sản hơn là vốn chủ sở hữu. Một người cho vay tư nhân kiếm tiền bằng cách thu phí và lãi trên các khoản tiền cho người đi vay. Một nhà đầu tư không đủ điều kiện cho một khoản vay truyền thống hoặc đang tìm kiếm các lựa chọn tài chính sáng tạo có thể tìm một công ty cho vay tiền tư nhân là một lựa chọn tốt để xem xét.

Khoản vay khó đòi

Các khoản vay tiền khó dành cho những người đi vay muốn huy động vốn nhanh cho một khoản vay ngắn hạn. Lãi suất và phí thường cao hơn so với các nguồn khác để tài trợ bất động sản nhưng có thể phù hợp với người vay có tín dụng kém hoặc nhà đầu tư đang tìm kiếm các điều khoản vay linh hoạt.

Cho vay danh mục đầu tư

Khoản vay theo danh mục đầu tư là một khoản thế chấp do người cho vay nắm giữ thay vì được bán trên thị trường thế chấp thứ cấp như các khoản vay thông thường. Bởi vì người cho vay nắm giữ một khoản vay theo danh mục đầu tư trên sổ sách của mình, số tiền thanh toán giảm và thời hạn cho vay có thể linh hoạt hơn, với các tiêu chuẩn đủ điều kiện khắt khe hơn, mặc dù lãi suất và phí có thể cao hơn.

Thế chấp chung

Thế chấp chung là một khoản vay đơn lẻ được sử dụng để tài trợ cho nhiều tài sản, với các tài sản riêng lẻ được dùng làm tài sản thế chấp cho nhau. Các khoản thế chấp chăn thường có điều khoản giải phóng, cho phép người vay bán tài sản và thanh toán phần tài sản đó trong số dư nợ chưa thanh toán mà không cần phải tái cấp vốn cho các tài sản còn lại.

Công ty trách nhiệm hữu hạn

Công ty trách nhiệm hữu hạn (LLC) là một lựa chọn khác để tài trợ bất động sản. Thay vì trực tiếp sở hữu bất động sản, LLC sở hữu bất động sản và các nhà đầu tư sở hữu cổ phần thành viên của LLC. Tùy thuộc vào cách thức cấu trúc của LLC, các thành viên có thể cho LLC vay tiền để đổi lấy các khoản thanh toán P&I hoặc đầu tư vào vốn chủ sở hữu và chia sẻ phần trăm thu nhập hoạt động ròng và lợi nhuận thu được khi tài sản được bán.

Tài trợ của chủ sở hữu

Đôi khi những người bán sở hữu hoàn toàn một bất động sản, hoặc với số dư nợ thế chấp nhỏ, sẵn sàng cung cấp tài chính cho chủ sở hữu. Thay vì nhận khoản thanh toán một lần từ người mua, người bán đóng vai trò là ngân hàng và nhận khoản trả trước cộng với khoản trả góp của P&I từ người vay. Mọi khoản vay hiện có phải được trả hết trước khi có thể xảy ra tài trợ của người bán, trừ khi khoản vay hiện tại có điều khoản giả định.